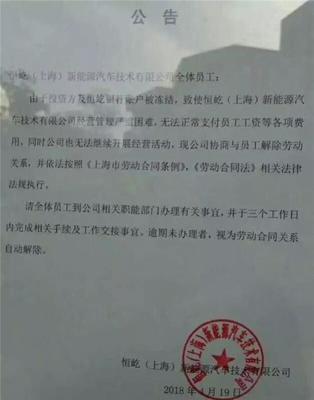

随着全球能源转型的加速和市场竞争的日趋白热化,中国新能源汽车产业在经历了高速扩张期后,正步入一个深度调整与整合的新阶段。近期行业内频现的企业经营困境、项目停滞乃至技术转让案例,引发了广泛关注:这是否预示着新能源汽车领域将迎来一波“倒闭潮”?而以上海为代表的核心技术区域出现的“技术转让”现象,又为我们观察这一产业变局提供了怎样的窗口?

一、产业“高歌猛进”后的理性回调

过去十年,在政策强力驱动、资本狂热涌入以及市场初步认可的多重因素下,中国新能源汽车产业实现了从无到有、从小到大的跨越式发展。众多新势力品牌如雨后春笋般涌现,传统车企也纷纷加速转型,整个产业链呈现出繁荣景象。任何产业的发展都难以脱离经济规律。当补贴政策逐步退坡、市场竞争从“蓝海”转向“红海”、消费者选择愈发理性时,行业的“淘汰赛”便悄然拉开序幕。产能过剩、同质化竞争、核心技术短板、持续盈利难题等逐渐浮出水面,成为悬在许多企业头上的“达摩克利斯之剑”。因此,当前出现的部分企业出清,实质上是市场“优胜劣汰”机制开始发挥作用的必然结果,是产业从规模扩张向高质量发展过渡的阵痛体现。

二、“上海技术转让”:一个关键信号的深度解读

上海,作为中国汽车工业的重镇和新能源汽车产业的技术创新高地,其产业动态具有风向标意义。近期出现的涉及新能源汽车相关技术的转让案例,值得深入剖析。这类“技术转让”可能呈现多种形态:

- 战略聚焦下的资产优化:部分大型集团或车企为集中资源攻克核心领域(如智能驾驶、固态电池),选择将非核心或前期投入但成效不佳的技术项目进行转让,实现资产结构的优化。

- 出局者的无奈选择:对于一些在资金、市场或产品上陷入困境的中小企业或新创公司,将其持有的专利、工艺乃至研发团队进行转让,成为回笼资金、降低损失乃至退出市场的一种方式。

- 产业协同与整合的前奏:技术转让也可能发生在实力差距较大的企业之间,是行业内部资源重新配置、优势互补的一种表现,强者通过吸纳特定技术补强自身链条。

因此,“上海技术转让”现象本身不能简单地等同于“倒闭潮”的到来,它更是一个复杂的信号,既揭示了部分市场主体的困境,也反映了产业内部动态调整、资源重组的活跃度。关键在于,转让的是边缘技术还是核心潜力技术,是主动的战略调整还是被动的生存抉择。

三、“倒闭潮”是否将至?结构分化而非全面溃退

断言整个新能源汽车领域即将迎来“倒闭潮”或许为时尚早,但一场深刻且无情的“结构分化”已确凿无疑地展开。未来的格局可能呈现以下特点:

- 头部效应加剧:拥有核心技术、完整产业链布局、强大资金实力和品牌影响力的龙头企业(包括部分转型成功的传统巨头和脱颖而出的新势力),市场份额和竞争优势将进一步巩固和扩大。

- 细分市场求生:部分企业可能无法在主流乘用车市场参与全面竞争,但可以通过聚焦特定细分市场(如商用车辆、特定功能车型)、深耕区域市场或提供专项技术解决方案而得以生存。

- 供应链重塑:竞争将沿产业链向上游传导,电池、电驱、智能部件等关键环节的供应商也将经历整合,技术落后、成本控制能力弱的企业将被淘汰。

- 跨界融合与退出并存:一些其他行业的巨头(如科技公司)可能通过投资、收购或技术合作方式持续进入,而相当一批缺乏持续竞争力的玩家将被迫停止运营或转让资产后退出。

这个过程必然伴随着企业的关停、兼并和重组,从数量上看会有一批企业消失,但这更像是产业成熟化过程中健康的“新陈代谢”,而非整个行业的系统性危机。其结果是资源向更高效的主体集中,推动整体产业竞争力的提升。

四、启示与展望:创新与效率是生存之本

面对日益显现的优胜劣汰机制,无论是车企还是产业链上的企业,都需要回归商业本质:

- 筑牢技术护城河:将研发投入真正转化为具有差异化、前瞻性的核心技术与知识产权,而非停留在概念或组装层面。上海等地出现的技术转让案例,反向凸显了自主核心技术价值的珍贵。

- 提升运营与成本效率:在规模效应、供应链管理、生产制造、营销服务等全链条实现精益化运营,应对价格战和利润压力。

- 深化市场与用户洞察:从政策驱动转向真正满足乃至引领消费者需求,提供具有卓越体验和性价比的产品与服务。

- 灵活调整战略姿态:根据自身实力,审慎选择全面竞争、生态合作或是聚焦细分领域的生存之道。

新能源汽车领域并非面临突如其来的“倒闭潮”,而是正在经历一场由市场力量主导的深度洗牌与结构重塑。“上海技术转让”等现象是这场洗牌中的具体表征。阵痛之后,一个更加健康、理性、以创新和效率为核心竞争力的产业新生态有望建立起来,这将为中国从汽车大国迈向汽车强国奠定更为坚实的基础。对于企业和投资者而言,识别趋势、敬畏市场、苦练内功,才是穿越周期的根本之道。